量子科技重塑全球经济格局

添加时间:2026-06-05 点击次数:437

量子科技是基于量子力学原理发展而来的新一代颠覆性信息技术,已成为全球科技竞争的核心赛道。

三大量子硬核赛道

很多人都听说过“量子”,却未必清楚量子技术究竟能解决哪些问题。当前,量子科技的落地应用主要聚焦三大核心赛道:量子计算、量子通信与量子精密测量。这三项技术恰好对应人类亟待突破的三大难题——实现更快的运算速度、更安全的信息传输、以及更精准的测量能力。

量子计算:超级“并行大脑”

普通电脑和手机就像单线解题的学生,一次只能处理一个问题,面对复杂海量的数据,它们只能排队逐一计算,遇到超级难题就要耗费难以想象的漫长时间。而量子计算机依托量子叠加与纠缠特性,可以在特定问题上实现计算加速。无论是新药分子模拟、极端天气预测、新材料研发,还是特定密码分析,它都为经典超算难以高效处理的问题提供新的解决思路。

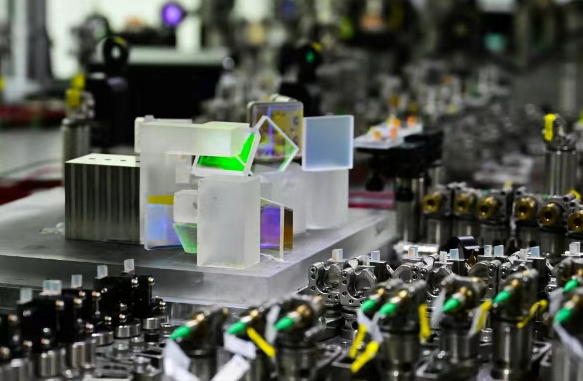

作为我国自主研发的光量子计算原型机,“九章四号”可精准操纵3050个光子,在执行高斯玻色取样任务中,生成一个样本仅需25微秒,而使用目前世界上最强大的超级计算机和最好的经典算法,需要超过10的42次方年的时间——经典超算要亿亿亿亿亿亿年完成,量子优势比达到10的54次方量级;不同于光量子路线,祖冲之系列专注于超导量子领域。最新迭代的祖冲之3.2号搭载107比特超导量子处理器,单、双比特门保真度(衡量量子运算精准度的指标,数值越高,运算出错率越低、稳定性越强)均达到全球领先水准,持续刷新我国超导量子计算的性能纪录。

4月10日拍摄的“九章四号”量子计算原型机局部。

量子通信:自带“防窃听妙招”

我们日常使用的手机通信、网络传输,均依赖代码加密。再复杂的密码,只要算力足够、技术到位,就存在被破解、窃听的风险。量子通信则实现了物理层面的绝对安全,其核心依托量子纠缠与量子不可克隆特性。量子信号就像一架平衡很脆弱的精密天平,一旦有人试图探测、窃听或复制信号,哪怕是极其微弱的干扰,都会瞬间打破这种平衡,改变量子的原有状态。此时通信双方能第一时间察觉异常,从根源上杜绝信息泄露与篡改的风险。

我国研制的全球首颗量子科学实验卫星“墨子号”,突破了地面光纤传输距离的限制,率先实现千公里级星地量子密钥分发与量子隐形传态,真正打通了量子通信天地互通的全新链路。而作为全球首条2000公里级广域量子保密通信骨干网络,“京沪干线”串联北京、上海等二十余座城市,已稳定投入商用,为涉密传输、金融交易、电力调度等关键领域,筑牢了物理级安全的信息屏障。

量子精密测量:微观“超级尺子”

传统测量设备如同普通卷尺、体温计,精度有限,难以捕捉细微变化。而量子作为高度敏感的微观单元,外界哪怕一丝温度、重力或磁场的微小变化,都会引发量子态的改变。基于这一特性研发的量子传感器与测量设备,堪称精度拉满的“微观超级尺子”,其测量精度较传统设备提升数百甚至数千倍,能捕捉到以往人类仪器完全无法感知的细微变化。

量子技术的机遇窗口正在快速收窄

近日,麦肯锡发布最新《量子技术监测报告》。报告称,2025年全球量子计算企业营收突破10亿美元,预计2028年将飙升至32亿—44亿美元,年复合增长率高达47%。全球已有超过300家大型企业设立专门的量子技术团队,从金融、制药、化工到汽车、航空、物流,主流行业都已启动量子布局。

预计到2035年,量子技术有望撬动1.3万亿—2.7万亿美元的产业价值,成为继人工智能之后,又一个重塑全球经济格局的颠覆性技术。

资本的嗅觉最为敏锐。2025年全球量子技术初创企业融资高达126亿美元,较2024年的20亿美元暴涨6.3倍,超过90%的资金集中在量子计算领域。

其中,私人资本成为绝对主力,占比高达97%,政府与机构投资仅占3%。资本市场通过IPO、SPAC、定向增发等方式贡献了44%的私人投资。2025年全球前十大量子融资交易总额达76亿美元,占全年总融资的60%,IonQ、牛津量子、Quantinuum等硬件厂商包揽头部席位。

区域格局上,美国吸纳了全球64%的量子投资,欧洲、英国、加拿大、以色列等合计占32%,形成“一强多极”格局。全球各国政府承诺的量子公共投资总额约550亿美元,2025年日本宣布74亿美元投向量子与芯片,美国、英国、西班牙紧随其后,主流大国均将量子技术上升为国家战略科技力量。

全球量子技术竞争呈现中美双龙头、欧日强追赶的格局。专利与论文数据显示,中美合计占据56%的量子技术专利申请量,中国在量子计算专利领先,美国在量子通信、传感专利占优;美国、日本、德国位列专利授权量前三,中国专利申请量高、授权率仍有提升空间。

学术产出上,中国科研机构2024年论文份额与增速全球第一,企业层面则由IBM、谷歌、三星、阿里巴巴、腾讯领跑,全球创新网络高度集中。波士顿、芝加哥、代尔夫特、牛津、合肥、首尔、新加坡形成七大量子产业集群,依托高校、政府与企业联动,成为技术策源地。技术路线方面,离子阱、光量子、超导电路、中性原子、自旋比特五条路线并行发展,离子阱与光量子获得最多融资,暂无绝对胜出路线。

报告明确警示,量子技术的机遇窗口正在快速收窄。如同人工智能发展历程一样,量子领域尚未出现绝对垄断者,早期布局者将主导用例、生态与标准,观望者将面临人才稀缺、硬件封锁、转型成本剧增的困境。

未来十年,量子技术将从专项能力升级为定义行业的核心竞争力。硬件走向容错规模化,软件覆盖全行业场景,混合计算成为基础设施,量子传感、通信融入工业与民生。